可索赔股票汇总(20240930)

lucy668 专项索赔资讯

投资者索赔服务 (一键索赔入口)

每周我们将对所有正在进行索赔征集的股票进行汇总发布

(截至2024年9月30日)

1. 诉讼时效供尚未

2. 以

3.重点/即将到期股票标黄

(可加

团队近期股民胜诉案件节选

胜诉|中润资源(000506)胜诉,时效不足半年

胜诉|上实发展600748一审胜诉;内附已胜诉/获赔且仍可加入索赔股票名单

胜诉|华鼎股份601113/安妮股份002235一审胜诉

胜诉|股民索赔北京文化000802一审胜诉,诉讼时效10月到期,适格投资者尽快维权

胜诉|宜通世纪(300310)投资者一审胜诉,可继续加入索赔

新增|超讯通信(603322)股民一审胜诉,可继续加入索赔

胜诉|新研股份(300159)一审胜诉,诉讼时效不足1月,适格投资者尽快维权

获赔|每日互动(300766)部分获赔,诉讼时效不足1月,适格投资者尽快维权

近期新增可索赔股票:

新增|复旦复华600624被立案;盛屯矿业600711立案调查不到3个月处罚落地,索赔进行中新增|贤丰控股002141被立案,索赔进行中新增|朗源股份300175、新增|诺德股份600110、华铭智能300462、嘉麟杰002486、ST旭蓝000040、ST旭电000413被立案,索赔中新增|国中水务(600187)被立案,索赔预征集新增|泰禾集团000732业绩预告更正,先河环保300相关方被立案;索赔开始新增|绝味食品(603517)、鹏都农牧(002505)被立案,ST永悦(603879)被处罚,索赔进行中新增|东旭光电000413、东旭蓝天000040索赔开始;沈阳化工000698、中青宝300052、任子行300311被立案新增|同德化工002360、东方时尚603377被立案新增|国旅联合600358被立案、卓郎智能600545拟被处罚,索赔征集中新增|日海智能002313、锦富技术300128被立案,索赔进行中新增|博信股份600083索赔预征集新增|高鸿股份000851被立案,索赔预征集新增|st海越600387索赔预征集|已胜诉时效内股票名单新增|碳元科技603索赔预征集|已胜诉时效内股票名单新增|贤丰控股002141会计差错更正;闻泰科技600745拟被处罚,索赔进行中。附已胜诉时效内股票名单新增|杉杉股份600884、鹏都农牧002505被警示;必康002411拟被处罚;索赔进行中。附已胜诉时效内股票名单新增|东方集团(600811)被立案;附已胜诉/获赔且仍可加入索赔股票名单新增|ST爱康002610被立案;ST西发000752拟被处罚;ST金一 002721被处罚,索赔进行中新增|ST亿利600277征被立案,索赔受理中新增|先河环保300被立案, ST金一002721拟被处罚,ST天顺002800收处罚索赔进行中新增|ST爱康002610/诺德股份600110被警示,ST南卫603880被处罚,索赔进行中新增|巴安水务300262被立案,ST天顺002800/ST辅仁600781/锦州港600190拟被处罚,索赔进行中新增|联创股份300343被警示,索赔受理中新增|正威新材 002201被立案,索赔受理中新增|观典防务 688287被立案,索赔受理中新增|佳云科技300242/盛屯矿业600711被立案;中泰化学/ST富润/国瑞科技被处罚,索赔进行中新增|中核钛白002145及其券商(中信、海通)、ST长方300301被立案;海南海药000566拟被处罚,索赔已开始

新增|ST华微600360被立案;ST奥康603001被处罚,索赔进行中

新增|慈星股份300307被警示;世龙实业002748被处罚,索赔进行中

新增|ST中利002309、ST智知603869、ST富通000836、普利制药00630、英飞拓002528索赔预征集

新增|ST文投 600715被立案,索赔受理中

新增|ST易联众300096被立案,鼎信通讯603421被处罚,索赔进行中

424索赔预征集

新增|远大智能002689/联泰环保603797/凯撒文化 002425被立案;中核钛白002145被处罚,索赔进行中

新增|长江健康002435/广汇物流 600603被立案;沃华医药002107被处罚,索赔进行中

新增|ST鼎龙 002502被立案,海南海药000566被处罚,索赔进行中

新增|ST园城(600766)被立案,山东华鹏(603021)被警示,天沃科技(002564)被处罚,索赔进行中

新增|智云股份、ST美尚被立案,沃华医药拟被处罚,益佰制药、特锐德被警示,索赔进行中

新增|ST恒久(002808)被立案,ST美讯 600898拟被处罚,索赔进行中

新增|鸿博股份002229被警示;森源电气002358原控股股东涉嫌操纵证券市场,索赔已开始

新增| ST金一002721、同辉信息430090、鼎信通讯603421被立案;正平股份、ST美尚被处罚;索赔进行中新增|ST民控被警示,索赔进行中新增|威孚高科000581被警示,索赔进行中新增|ST新纺、ST美盛、塞力医疗、仁智股份被立案;正平股份、广誉远拟被处罚;航天动力被处罚,索赔进行中新增|康华生物300841、ST奥康603001索赔被立案;遥望科技002291被警示;汇金股份300368拟被处罚,索赔进行中新增|超华科技 002288被立案,索赔受理中新增|好利科技002729、上海易连600836被立案,ST红相 300427拟被处罚;索赔进行中新增|多伦科技603528被警示,ST摩登002656拟被处罚,索赔进行中新增|ST贵人603555被立案,索赔进行中新增|ST泛海被立案;元成股份/东尼电子被警示;ST华铁预处罚;ST博天/上海凤凰/太和水/ST新海/方正处罚落地,索赔进行中新增|ST贵人603555被警示,索赔受理中新增|正平股份603843被立案,梦洁股份002397拟被处罚,索赔进行中新增|腾信退、太和水索赔预征集新增|新通联603022/庚星股份 600753/ST天成600112被立案,索赔登记受理中新增|广誉远600771被立案;飞凯材料、文一科技、ST三盛、卓郎智能、中国重工被处罚;ST美置拟被处罚,索赔进行中新增|浩丰科技300419、东方时尚603377被立案;凯伦股份300715、天沃科技002564、ST太安002433被处罚新增|国联股份被立案;ST庞大、凯伦股份、棕榈股份拟被处罚;清水源被警示,索赔进行中新增|广电网络 600831被立案,索赔进行中新增|威创股份002308、沃华医药002107被立案;ST慧辰 688500被处罚,索赔进行中新增|海峡创新(300300)被立案,金通灵(300091)、首开股份(600376)拟被处罚,索赔进行中新增|天首退000611、中国重工609、中百集团000759索赔预征集新增|中装建设002822、ST弘高002504索赔预征集新增|理工能科002322、上海电影 601595、大湖股份 600257被警示,索赔预征集新增|ST越博/ST三盛/亚联发展/飞凯材料/恒宝股份/ST鸿达索赔预征集新增|ST摩登/ST通脉/太原重工/翔鹭钨业/国晟科技索赔预征集新增|ST星源 000005被立案,ST博天 603603拟被处罚人,索赔进行中新增|ST美讯 600898被立案,索赔进行中新增|首航高科002665被立案,国城矿业000688、如意集团002193被处罚,索赔进行中新增|合纵科技300477、ST左江300799、罗欣药业002793被立案,ST太安、ST起步被处罚,索赔进行中新增|思美传媒002712、易联众300096被立案,莲花健康600186收监管措施、首开股份600376被处罚,索赔进行中新增|芯海科技(688595)被警示,索赔进行中新增|未名医药(002581)被立案,ST京蓝(000711)、南方传媒(601900)被处罚,索赔进行中新增|超卓航科(688237)、济南高新(600807)、奇正藏药(002287)、广济药业(000952)收警示函,索赔受理中新增|ST恒久(002808)、威帝股份(603023)被立案,海航控股(600221)被处罚,索赔进行中新增|ST西发(000752)被立案,索赔受理中新增|宁科生物(600165)实控人拟被处罚,索赔进行中新增|紫天科技(300280)被立案,索赔登记中新增|锦州港(600190)被立案,索赔登记中新增|梦洁股份(002397)被立案,索赔受理中为科技(300716)被处罚,索赔受理中新增|超讯通信(603322)股民一审胜诉,可继续加入索赔新增|ST富润(600070)被立案,索赔受理中新增|文一科技(600520)被立案、ST远程(002692)被处罚,索赔受理中新增|南方精工(002553)收监管措施,索赔受理中新增|ST通脉(603559)被立案,索赔受理中新增|永悦科技(603879)被立案,索赔受理中新增|ST三盛(300282)被立案,索赔受理中新增|苏大维格(300331)被立案,索赔受理中新增|海南海药(000566)被立案,索赔受理中;格力地产、岩石股份处罚落地。新增|ST天顺(002800)被立案,索赔受理中新增|ST美置(000667)、国城矿业(000688)被立案,索赔预征集新增|宁科生物(600165)、ST太安(002433)被立案,瑞斯康达(603803)被处罚新增|亿纬锂能(300014)收警示函,索赔受理中获赔|又一批诉奥瑞德、ST工新股民获赔!我乐家居被立案,索赔受理中新增|ST凯撒(000796)被立案,索赔受理中新增|ST深天(000023)被立案,索赔受理中新增|恒大地产、嘉凯城(000918)索赔预征集

新增|人福医药(600079)、三特索道(002159)被立案,索赔受理中

新增|ST南卫(603880)、汇金股份(300368)、卓郎智能(600545)被立案,索赔登记受理中新增|ST围海(002586)被立案,索赔登记受理中新增|ST明诚(600)被立案,索赔登记受理中新增|世纪华通(002602)被立案,索赔登记受理中

新增|ST交昂( 600530)、ST宋都(600077)被立案,索赔登记受理中新增|纳川股份(300)、ST鹏博士(6008040))被立案,索赔登记受理中

新增|格力地产(600)、ST爱迪(002740)被立案,索赔登记受理中

新增|中国重工、上海凤凰、东方园林、兴源环境、首开股份、ST日海、ST京蓝、ST华铁7.12被立案,索赔登记受理中

新增|闻泰科技(600745)/太和水(605081)被立案,索赔预征集

新增|三七互娱(002555)、金通灵(300091)被立案调查,索赔预征集新增|方正电机(002196)被立案调查,索赔预征集新增|ST华仪(600290)被立案调查,索赔预征集新增|泉为科技(300716)被立案,索赔预征集新增|宁科生物(600165)收警示函,索赔受理中新增|延华智能(002178)被立案、航天动力(600343)拟被处罚,索赔预征集新增|棕榈股份(002431)索赔预征集新增|ST运盛(600767)、新亚制程(002388)索赔预征集新增|世龙实业(002748)被立案,索赔受理中新增|ST庞大(601258)被立案,索赔受理中新增|罗普特/ST新纺/紫鑫药业索赔预征集新增|ST实达/ST世贸/冀中能源/华北制药索赔新增|ST龙净/海量数据/黑牡丹索赔预征集新增|易事特/起步/远程/中昌索赔预征集新增|ST大通000038索赔预征集新增|ST红相/ST华铁/丹邦索赔征集新增|东方集团(600811)收警示函、西陇科学(002584)被立案调查,索赔受理中新增|ST吉艾(300309)被立案,索赔受理中新增|冠农股份(600251)海航控股(600221)被立案,索赔登记受理中新增|冀中能源(000937)华北制药(600812)索赔预征集新增|慧辰股份(688500)被立案调查,索赔登记中新增|天沃科技被立案调查,索赔登记中新增|ST未来、达志科技被立案调查,索赔登记中新增|ST辅仁被立案调查,股民索赔进行中新增|延安必康再次被立案调查,索赔进行中新增|ST博天(603603)索赔预征集新增|光大证券601788索赔预征集索赔预征集新增|ST万林(603117)索赔预征集新增|中南建设(000961)、岩石股份(600696)索赔预征集新增|ST鹏博士(600804)索赔登记中新增|奥联电子(300585)索赔登记中新新增|众泰汽车(000980)索赔预征集狂飙有高启强埋羊,现实有上市公司埋账!索赔预征集(ST长方)

新增|华控赛格(000068)被立案,索赔预征集新增|ST 三圣(002742)被立案,索赔预征集新增|富满微(300671)、金力泰(300225)、卓锦股份(688701)被立案,索赔预征集新增|ST熊猫(600599)被立案,索赔预征集新增|荣联科技(002642)被立案,索赔预征集新增|上实发展600748被立案,索赔预征集新增|荣科科技300290被立案,索赔预征集新增|灵康药业(603669)被立案,索赔预征集新增|ST弘高(002504)被立案,索赔预征集新增|紫鑫药业(002118)被立案,索赔预征集新增|力源科技(688565)、ST奇信(002781)被立案,索赔预征集新增|新宁物流(300013)被立案,索赔预征集新增|ST安控(300370)被立案,索赔预征集新增|海陆重工(002255)、扬子新材(002652)、ST远程(002692)、ST花王(603007)被立案,索赔预征集新增|ST中昌(600242)、ST榕泰(600589)被立案,受损股民发起索赔新增|赛为智能(300044)被立案,受损股民索赔预征集新增|ST和佳(300273)被立案,受损股民索赔预征集新增|路通视信(300555)被立案调查,股民发起索赔新增|模塑科技(000700)、梦洁股份(002397)、ST华英(002321)被立案调查;ST未来受处罚,受损股民可加入索赔新进展|合众思壮(002383)收到《行政处罚事先告知书》,即将起诉,受损股民可继续加入索赔新进展!紫晶存储、泽达易盛涉嫌欺诈发行,ST星星、ST星源、桂东电力收到《行政处罚事先告知》,即将起诉,受损股民可继续加入索赔新增|通策医疗(600763)索赔预征集新进展|ST未来(600532)、ST金洲(000587)、空港股份(600463)索赔预征集ST步森(00新增|瑞斯康达(603803)被立案调查,受损股民索赔预征集新增|国瑞科技(300600)索赔预征集新增|ST中利(002309)索赔预征集新增|江苏舜天(600287)索赔预征集新增|宜通世纪(300310)索赔预征集新增|st三盛(300282)即将起诉,受损投资者可继续加入索赔新增|劲拓股份(300400)索赔预征集新增|思创医惠(300078)索赔预征集新增|康隆达(603665)索赔预征集新增|佳通轮胎(600)索赔预征集近期新增|川金诺、ST天润、富祥药业、海伦哲、江苏阳光、赛为智能、恒宝股份、太安堂成功案例

林州重机(002惠而浦(600983)、利源精制(002501)、奥瑞德(600666)、宁波东力(002164)、长城动漫(000835)、冠福股份(002102)、飞马国际(002210)、摩登大道(002656)、安通控股(600179)、抚顺特钢(600399)、大智慧(601519)、天神娱乐(002354)、金刚玻璃(300093)、大东南(002263)、辉丰股份(002496)、中毅达(600610)、欢瑞世纪(000892)、万家文化(600576)、藏格控股(000408)、天业股份(600807)、粤传媒(002)、风华高科(000636)、三圣股份(002742)、天翔环境(30正证券(601901)、尔康制药(300267)、保千里(600074)

最新案件进展请关注 微博:投资者索赔法律服务

常见问题解答股民维权现状如何?

一般而言,如果上市公司因涉嫌信息披露违法违规被中国证监会立案调查,随后股价出现大幅下跌的情况,投资者因此遭受的损失,获得赔偿的几率比较大。

投资者起诉上市公司赔偿损失的前提是上市公司的虚假陈述违法行为已经被有关机关认定。实务中最常见的情形是,证监会针对上市公司作出了《立案调查》。

本团队近期开庭案件

1月9日, 投资者诉长城动漫案件开庭

1月11日, 投资者诉大东海案件开庭

1月26日, 投资者诉华讯方舟案件开庭

2月21日, 投资者诉联建光电案件开庭

2月23日, 投资者诉中毅达案件开庭

2月28日, 投资者诉奥瑞德案件开庭

3月6日, 投资者诉天夏智慧案件开庭

3月12日, 投资者诉大东海案件开庭

4月18日, 投资者诉抚顺特钢案件开庭

4月22日,中科云网二审开庭

4月22日,延安必康书面一审

4月23日,大连天宝第三次债权人会议

5月6日,天马第六次债权人会议

5月8日,北京文化开庭

5月15日,北京文化开庭

5月9日,东方金钰开庭

5月28日,聚龙开庭

5月28日,神雾节能开庭

5月30日,中润开庭

6月10日,瀚宇药业开庭

7月10日,北讯开庭

7月24日,银河生物开庭

7月25日,中信国安开庭

7月30日,华讯方舟二审开庭

7月30日,中信国安开庭

7月31日,中信国安开庭

8月1日,中信国安开庭

8月7日,中信国安开庭

8月14日,天夏智慧开庭

8月14日,银河生物开庭

8月20日,抚顺特钢开庭

8月20日,高升控股二审开庭

8月23日,中信国安一审开庭

8月28日,文化长城一审开庭

8月29日,中信国安一审开庭

8月29日,聚龙开庭

8月30日,银河生物开庭

9月6日,方邦开庭

9月11日,高升控股开庭

9月12日,广州浪奇一审开庭

9月18日,中信国安开庭、ST中天开庭

9月25日,世纪星源开庭、中信国安开庭

9月26日,中信国安开庭

9月27日,海越能源开庭

10月14日,龙力生物开庭

10月15日,北京文化开庭

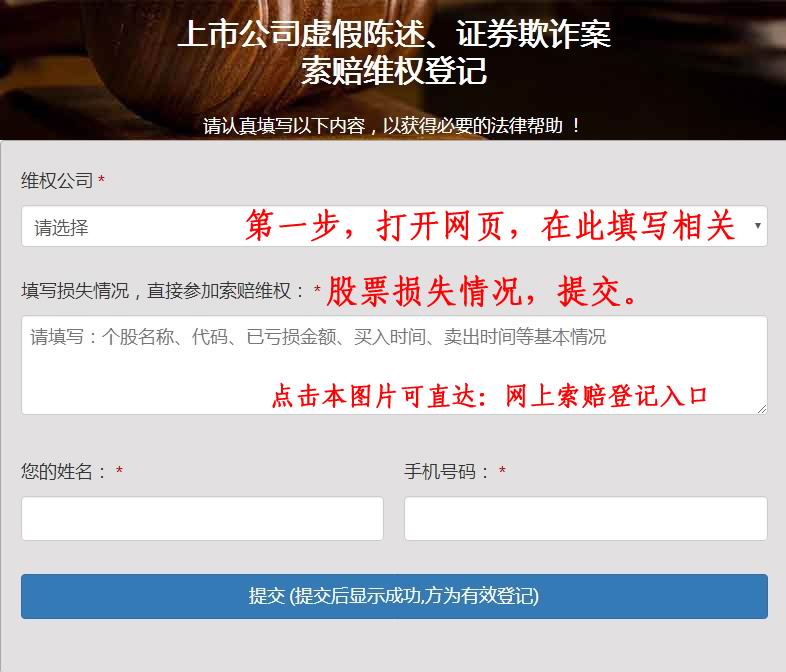

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

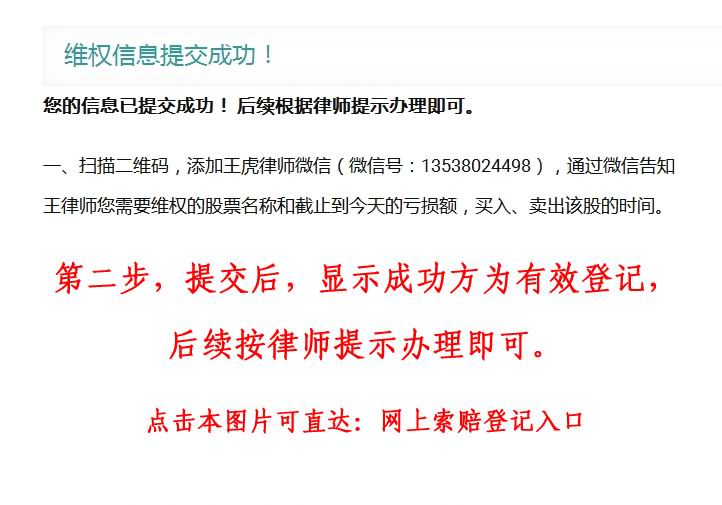

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼