远大智能下跌6.79%,报2.47元/股

lucy668 专项索赔资讯

7月8日,远大智能盘中下跌6.79%,截至09:30,报2.47元/股,成交1964.08万元,换手率0.76%,总市值25.77亿元。

资料显示,沈阳远大智能工业集团股份有限公司位于沈阳经济技术开发区开发大路27号,公司是一家主营电梯制造、智能机器人、核岛变频器、国际商贸、工业住宅等多元化、国际化的智能高端装备制造的企业。其产品广泛应用在军兵特种武器装备、航空航天、海洋船舶、轨道交通、新能源汽车制造、机械钣金加工等领域。

截至3月31日,远大智能股东户数7.34万,人均流通股1.42万股。

2024年1月-3月,远大智能实现营业收入1.94亿元,同比增长5.39%;归属净利润-4201.16万元,同比减少86.60%。

本文源自金融界

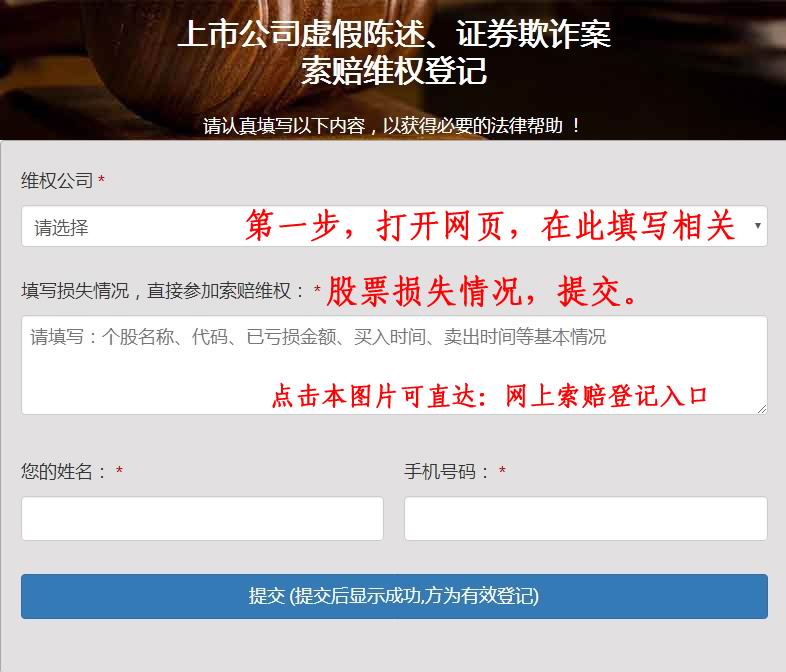

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

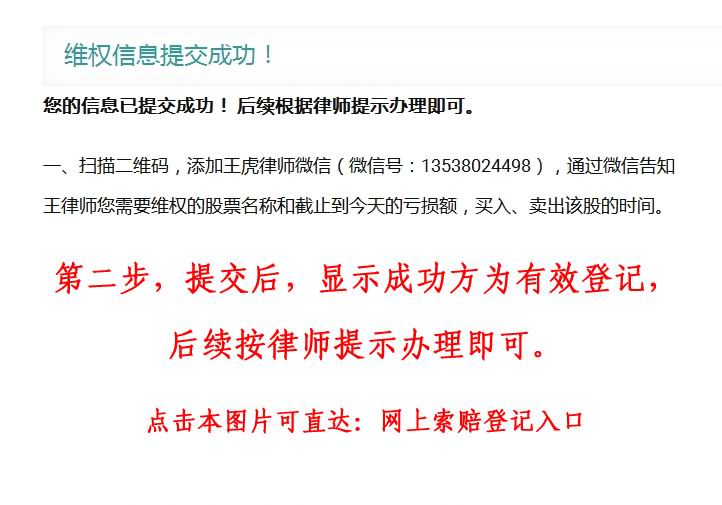

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼